▼ こんなお悩み、ありませんか? ▼

- 「NISAって、何から始めればいいの?」

- 「若い人向け?私にもできる?」

- 「貯金だけじゃ将来が不安」

- 「知識もないし投資に挑戦するのも不安…」

この記事では「失敗しないNISAのポイント」や「ご自身に合った始め方」を解説します。

NISAは、特別な知識を持つ人だけのものではなく、多くの人が利用し始めている「投資で得た利益を一定範囲で非課税にできる」制度です。

まず「どんな仕組みなのか」「自分にどんなメリットがあるのか」を正しく知ることが第一歩になります。

そもそもNISAとは?

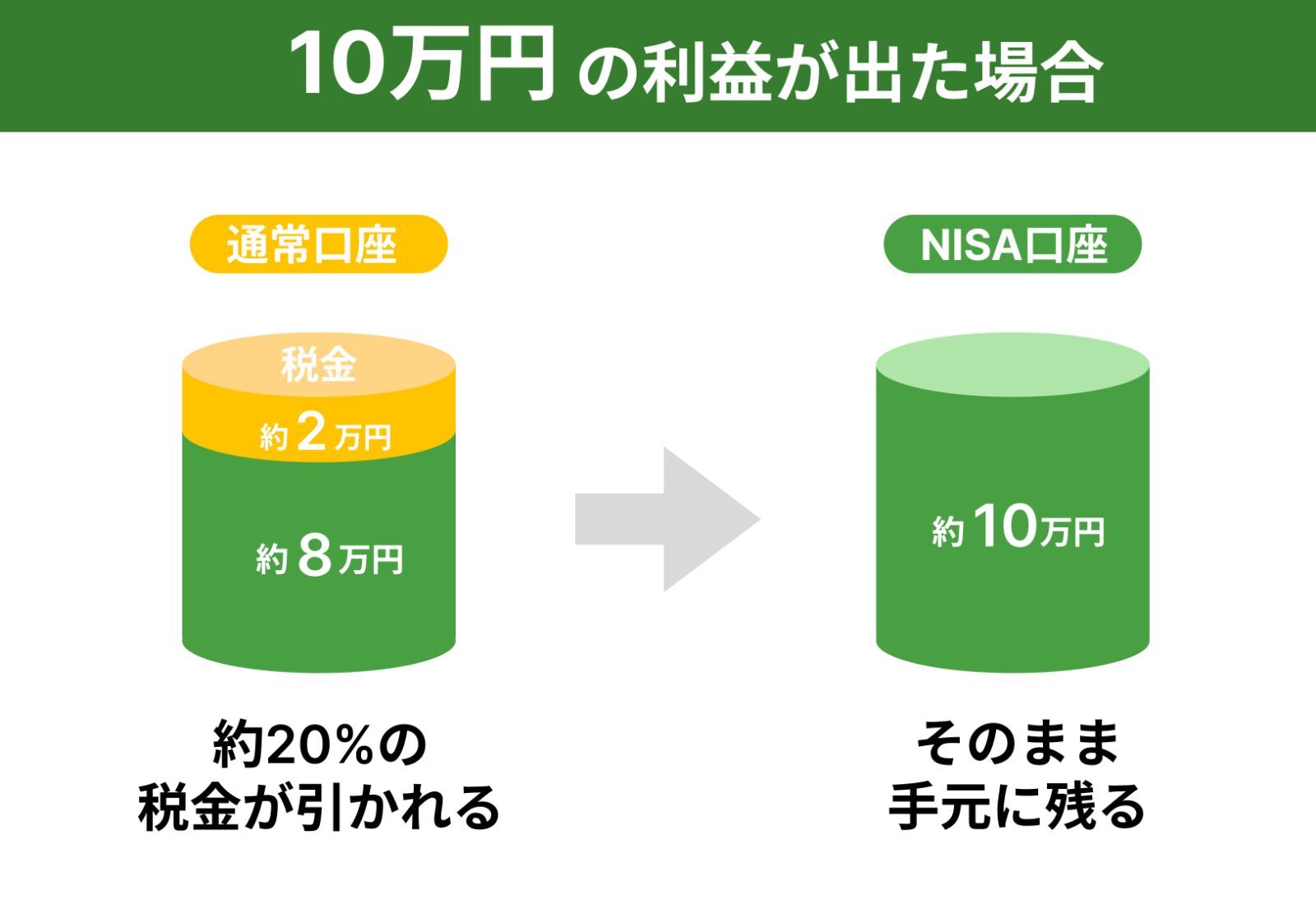

NISAとは、「投資で得た利益に税金がかからない制度」です。

通常、投資をして利益が出た場合、その利益に対して約20%の税金が引かれます。たとえば、投資で10万円の利益が出たとしても、税金が引かれて手元に残るのは約8万円になってしまいます。

なぜ今、NISAを始める人が増えているの?

「銀行に預けておけば安心」と思う方も多いかもしれませんが、今は「実質的なお金の価値が下がっていく時代」です。

なぜなら、私たちの身の回りの「物価」は上がり続けているのに、「銀行の金利」はそれに追いついていないからです。

例えば、昔は100円で買えたジュースが、今は150円出さないと買えなくなっていますよね。これは言い換えると「お金の価値(買える力)が目減りしている」ということなのです。

【100万円を10年間預けた場合の比較】

CASE 1:銀行に預けた場合

現在の大手銀行の一般的な金利(年利0.3%程度)の場合、10年預けて増える利息は約3万円。

さらにそこから約20%の税金が引かれるため、手元に残るのは2万4千円ほどにとどまります。

CASE 2:NISAで運用した場合

過去の実績を見ると、世界中の株式に投資する代表的な指標※では、過去約40年間で年平均8.8%以上のリターンが出ています。

仮に、将来変動することを考慮し、より手堅く見積もって「年利5%」で運用できたとしても、100万円は約160万円と数十万円増える可能性があります。NISAならこの利益に税金がかかりません。

※MSCIオール・カントリー・ワールド・インデックス(米ドル建て・配当込み)の1987年末〜2026年4月末時点の年率リターン:8.82%。過去のデータに基づくものであり、将来の運用成果を保証・示唆するものではありません。

物価が上がり続ける現在だからこそ、NISAを使って「お金を少しずつ育てる」という選択をする人が増えています。

早く始めるほど有利?「複利」と「長期投資」の力

投資の世界には「複利(ふくり)」という言葉があります。出た利益を再び投資に回すことで、利益が利益を生み、雪だるま式にお金が増えていく仕組みのことです。

例えば、「毎月3万円」を同じ利回りで運用できたと仮定して、早く始めた場合と遅く始めた場合、そして「すべて貯金した場合」との差額を比べてみましょう。

| 期間 (毎月3万円) |

すべて貯金 (金利0%とする) |

NISAで運用 (年利5%想定) |

貯金との差額 |

|---|---|---|---|

| 20年 | 720万円 | 約1,233万円 | 約513万円の差 |

| 30年 | 1,080万円 | 約2,498万円 | 約1,418万円の差 |

※年利5%で毎月積立複利計算した場合のシミュレーションです(手数料や税金は考慮せず)。過去のデータに基づく計算例であり、将来の運用成果を保証・示唆するものではありません。投資には価格変動による元本割れのリスクが伴います。

時間を味方につけることで、毎月の負担を抑えながら大きな資産形成を目指すことができます。「あの時始めていれば…」と後悔する人が多いのは、この10年の差が数千万円の差になり得るからです。投資において「一番若い今日」が最も有利な日なのです。

メリットと注意点

◎メリット

- 投資で得た利益がすべて非課税

- 少額から始めることができる

- いつでも引き出せるから安心

!デメリット・注意点

- 1人につき1つの金融機関でしか開設できない

- NISAの投資枠には上限がある

- 元本割れ(投資した金額より減ってしまうこと)のリスクがある

始めようと思っても、つまずく人が多い

いざ始めようとしても、「口座選び」や「商品選び」で迷う方が多くいます。

年齢や収入によって最適なやり方は異なります。例えば、20代ならリスクを取る戦略も選べますが、50代で老後資金を準備したい方が同じ商品を選ぶと、暴落時に取り返しのつかない損をするリスクがあります。

失敗を防ぐにはどうするべき?

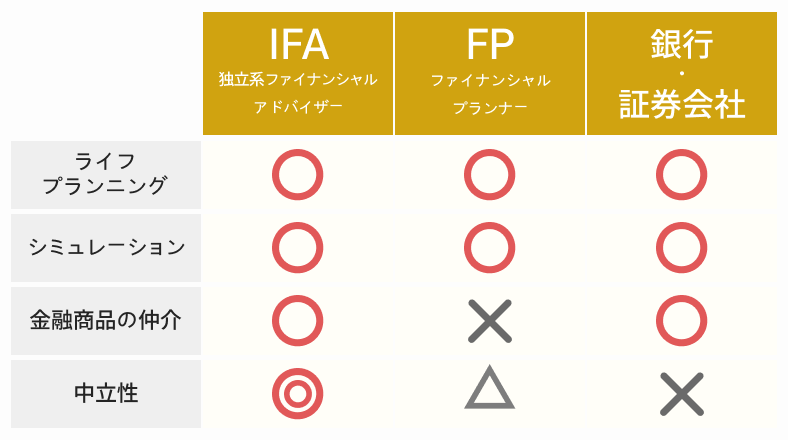

失敗を避けるためには、商品を選ぶ前に「あなた専用のプランを作ってくれる、中立的なプロ」に相談するのが一番です。主な相談先として、以下の3つがあります。

-

銀行・証券会社(金融機関の窓口)

特徴:いつも使っている銀行などで気軽に相談できる。

注意:基本的に「自社で扱っている商品」しか提案されないため、手数料が割高なものを勧められるリスクがあります。 -

FP(ファイナンシャルプランナー)

特徴:家計の見直しや保険、ライフプラン全般の相談が得意。

注意:具体的な投資のアドバイスには制限があり、金融商品の仲介(購入手続き)までは対応できないことが多いです。 -

IFA(独立系ファイナンシャルアドバイザー) おすすめ

特徴:特定の金融機関に属さない「お金の専門家」。中立的な立場で最適なものを提案し、購入手続きからその後の長期的なアフターフォローまで一貫して行ってくれます。

では、あなたはどこに相談するのが一番良いのでしょうか?相談先に迷っている方はこちらのあなたにぴったりの相談先がわかる相談先診断を参考にされてください。

なぜ「無料」でプロに相談できるの?

「無料で相談できるなんて怪しい」と思うかもしれません。

実は、IFAなどの紹介サービスは相談者からお金をもらうのではなく、提携している金融機関(証券会社など)からの仲介手数料で運営されているビジネスモデルです。

そのため、相談者は何度でも無料で、無理な勧誘もなくプロのアドバイスを受けることができるのです。

相談先はどう探す?便利な検索窓口

いざIFAに相談しようと思っても、全国にたくさんいるアドバイザーの中から自分に合う人を見つけるのは困難です。

そこで便利なのが、希望条件に合わせて無料でIFAを紹介してくれる「マッチングサービス」です。資産状況によって最適なマッチング先が変わるので、以下を参考に使ってみてください。

① 資産額が500万円以上の方

ある程度まとまった資金があり、プロのIFAと相談しながら本格的な運用プランを組み立てたい方に最適です。

- IFA320名以上在籍でマッチング精度◎

- 利用者数1万人突破・有名経済誌にも掲載

- 資産ポートフォリオ作成から提案まで幅広く対応

- 詳細プロフィールを見て担当者を自分で選べる

② 資産額が500万円未満の方

まずは家計の見直しや、ゼロからの少額積立を専門家に相談したい方に最適です。

- FP資格を保有したアドバイザーが多数在籍

- NISAやiDeCoから保険まで幅広く相談OK

- 相談料は何度でも無料。初心者でも気軽に相談可能

- 詳細プロフィールを見ることができる

まずは無料相談でNISAの第一歩を踏み出そう

NISAは、これからの時代に「お金を育てる」ための強力な味方です。

一人で悩まず、中立的な立場のプロと一緒に、あなたに合った資産形成を始めてみませんか?

資産運用ナビ

マネードクター

IFAナビ

マネーキャリア

保険の窓口

みらいのほけん

ほけんのぜんぶ

マネーアドバンス

イオンカード

マネプロ

オカネコ

マネーフォワード

FPナビ

保険見直しラボ

保険ライフ

新NISAは「つみたて投資枠」と「成長投資枠」どっちを使うべき?

【年代別】NISAのおすすめ投資スタイルと銘柄選びのコツ

NISAでよくある失敗5選!初心者が見落としがちな罠とは?

初心者でも安心!月1万円から始める「ほったらかし資産形成術」

貯金だけで大丈夫?インフレ時代に知っておきたい「資産運用」の基礎

投資信託と個別株、初心者に向いているのはどっち?違いを徹底解説

NISAとiDeCo、どっちを優先すべき?迷った時のチェックリスト

節税しながら老後資金を作る!iDeCo(イデコ)の最大のメリットとは

NISAやiDeCoだけじゃない!会社員ができる最強の節税術3選

投資のお金がない…を解決!プロが教える「無理のない家計見直し術」

貯蓄型保険 vs NISA。効率よくお金を増やすならどっち?

その保険料、払いすぎていませんか?年代別・保険見直しのベストタイミング

子どもの教育資金、学資保険とNISAどちらで準備するのが正解?

定年後の不安を解消!退職金を使った「減らさない」運用シミュレーション

人生100年時代、あなたに必要な「本当の老後資金」の計算方法